首 页

首 页 解决方案

解决方案 实施案例

实施案例 客户主数据缺失,如何构建全面的主数据管理体系?

客户主数据缺失,如何构建全面的主数据管理体系? 多系统形成的信息孤岛,如何实现数据维护的流畅、准确和及时?

多系统形成的信息孤岛,如何实现数据维护的流畅、准确和及时? 让主数据管理为业务管理提供强大的支撑

让主数据管理为业务管理提供强大的支撑 如何实现数字化协议管理,高效进行业务管理?

如何实现数字化协议管理,高效进行业务管理? 省时省力省人工,全面实现与经销商业务电子化

省时省力省人工,全面实现与经销商业务电子化 如何应对多种销售模式下错综复杂的返利核算?

如何应对多种销售模式下错综复杂的返利核算? 经销商近千家,零售门店超七万家,如何实现流向数据快速精准采集和分析?

经销商近千家,零售门店超七万家,如何实现流向数据快速精准采集和分析? 投入大、产出多,学术推广活动到底应该怎么管?

投入大、产出多,学术推广活动到底应该怎么管? 面对数字化浪潮,传统药企如何进行线上推广?

面对数字化浪潮,传统药企如何进行线上推广? 如何通过CRM有效提升销售团队的业绩和能力?

如何通过CRM有效提升销售团队的业绩和能力?

营销费用控制难、报销慢、不合规,怎么管?

营销费用控制难、报销慢、不合规,怎么管?

代表报销周期最快一周,这家药企是怎么做到?

代表报销周期最快一周,这家药企是怎么做到? 支招药企财务人员:报销审单难题不再难

支招药企财务人员:报销审单难题不再难

知难而进,药企营销费用合规管理有新招!

知难而进,药企营销费用合规管理有新招!

如何通过营销绩效评估,打造高绩效销售团队?

如何通过营销绩效评估,打造高绩效销售团队? 组织架构和人员频繁变动,数据分析如何轻松开展?

组织架构和人员频繁变动,数据分析如何轻松开展?  动态资讯

动态资讯 合作伙伴

合作伙伴 软科动力

软科动力 近日,医药企业管理协会发布:2025年上半年医药工业经济运行情况。2025年上半年,医药工业在“十四五”收官之年的关键阶段,整体呈现“增速放缓、结构分化、创新引领”的运行特征。尽管面临宏观经济压力,行业仍通过结构调整与创新转型展现出一定韧性,但复苏基础尚不稳固,部分领域承压明显。

一、整体经济运行承压,复苏力度弱于工业大盘

医药工业增加值同比增长2.0%;

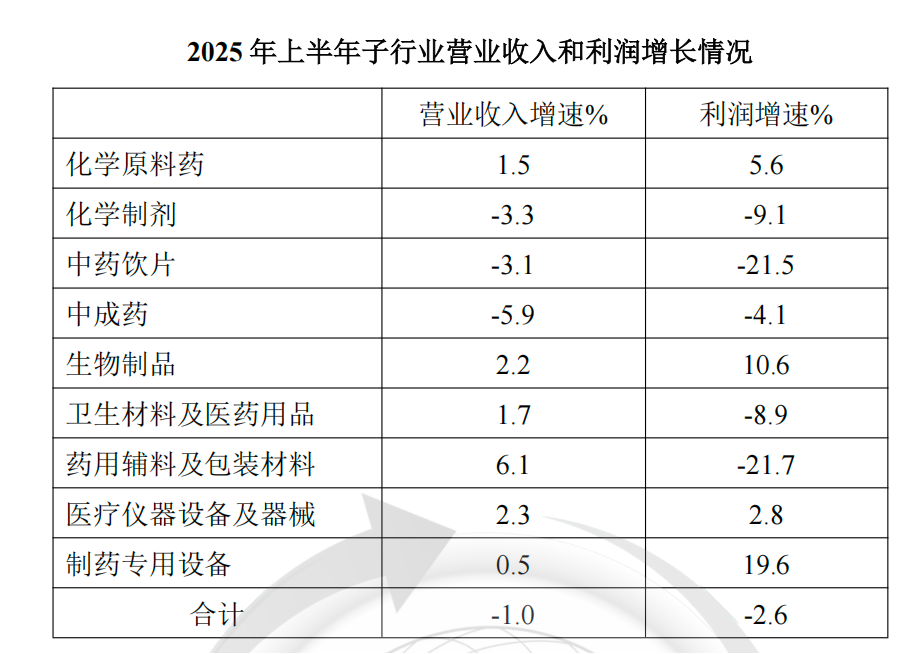

营业收入14435.6亿元,同比下降1.0%;

利润总额2069亿元,同比下降2.6%。

上述三项指标增速分别低于全国工业整体水平4.4、3.5和0.8个百分点,反映医药行业复苏动能不足。尽管营业收入与增加值降幅逐月收窄,利润降幅仍呈震荡态势,行业整体处于底部区间盘整阶段。

二、子行业表现分化显著

1. 增长稳健领域

化学原料药:利润同比增长5.6%,受益于成本控制与供应链优势;

生物制品:利润增长10.6%,成为最具增长动力的板块;

制药专用设备:利润大幅增长19.6%,反映行业对增效升级的持续投入。

2. 承压明显领域

化学制剂:营收下降3.3%,利润下降9.1%,受集采与转型压力影响;

中成药与中药饮片:中药饮片利润下降21.5%,行业仍处深度调整期。

3. 营收增长但利润收缩

卫生材料及辅料包材:市场需求支撑营收增长,但成本上升与竞争加剧导致利润下降21.7%。

三、上市公司表现:分化加剧,创新型企业突围

《报告》显示,A股医药工业类上市公司整体营收同比下降5.5%,扣非净利润下降14.3%。规模以上医药企业中,亏损面达34.3%,亏损企业数量同比增长5.5%,亏损总额微增0.9%。反映出经营困难的企业在增多。

传统龙头企业(如恒瑞医药、石药集团)营收微增,利润受研发投入与市场竞争挤压;

Biotech公司(如荣昌生物、康方生物)凭借核心产品实现营收成倍增长,但多数尚未盈利;

CXO及设备企业(如药明康德、东富龙)需求稳定,受益于行业对创新与效率的追求;

部分中药及传统化药企业则明确提及“集采影响”与“毛利率下滑”。

四、趋势判断与行业启示

创新驱动价值兑现:生物制品板块与Biotech公司产品放量,验证市场对真创新的认可;

效率成为核心竞争力:在利润普遍收窄的背景下,成本控制与运营效率决定企业生存空间;制药设备的需求高涨也印证了这一点。

全球化布局机遇显现:原料药等领域的海外市场表现突出,提示企业应拓展国际市场以应对国内竞争;

行业调整仍将持续,新格局在分化中逐步形成,企业需前瞻布局、精准定位。

2025年上半年的行业数据揭示了一个根本性转变:中国医药工业的传统增长模式正在失效,新的评价体系与价值逻辑正在形成。利润与增长的核心来源,已从过去的规模与渠道,转向了真正的临床价值和卓越的运营效率。这种分化不仅仅是业绩的波动,更是企业生存与发展路径的重新划定。在集采常态化和竞争全球化的双重压力下,主动转型已非选项,而是生存的必然。