首 页

首 页 解决方案

解决方案 实施案例

实施案例 客户主数据缺失,如何构建全面的主数据管理体系?

客户主数据缺失,如何构建全面的主数据管理体系? 多系统形成的信息孤岛,如何实现数据维护的流畅、准确和及时?

多系统形成的信息孤岛,如何实现数据维护的流畅、准确和及时? 让主数据管理为业务管理提供强大的支撑

让主数据管理为业务管理提供强大的支撑 如何实现数字化协议管理,高效进行业务管理?

如何实现数字化协议管理,高效进行业务管理? 省时省力省人工,全面实现与经销商业务电子化

省时省力省人工,全面实现与经销商业务电子化 如何应对多种销售模式下错综复杂的返利核算?

如何应对多种销售模式下错综复杂的返利核算? 经销商近千家,零售门店超七万家,如何实现流向数据快速精准采集和分析?

经销商近千家,零售门店超七万家,如何实现流向数据快速精准采集和分析? 投入大、产出多,学术推广活动到底应该怎么管?

投入大、产出多,学术推广活动到底应该怎么管? 面对数字化浪潮,传统药企如何进行线上推广?

面对数字化浪潮,传统药企如何进行线上推广? 如何通过CRM有效提升销售团队的业绩和能力?

如何通过CRM有效提升销售团队的业绩和能力?

营销费用控制难、报销慢、不合规,怎么管?

营销费用控制难、报销慢、不合规,怎么管?

代表报销周期最快一周,这家药企是怎么做到?

代表报销周期最快一周,这家药企是怎么做到? 支招药企财务人员:报销审单难题不再难

支招药企财务人员:报销审单难题不再难

知难而进,药企营销费用合规管理有新招!

知难而进,药企营销费用合规管理有新招!

如何通过营销绩效评估,打造高绩效销售团队?

如何通过营销绩效评估,打造高绩效销售团队? 组织架构和人员频繁变动,数据分析如何轻松开展?

组织架构和人员频繁变动,数据分析如何轻松开展?  动态资讯

动态资讯 合作伙伴

合作伙伴 软科动力

软科动力医药零售市场结构正发生根本性转变,数字化渠道能力已成为药企核心竞争力。

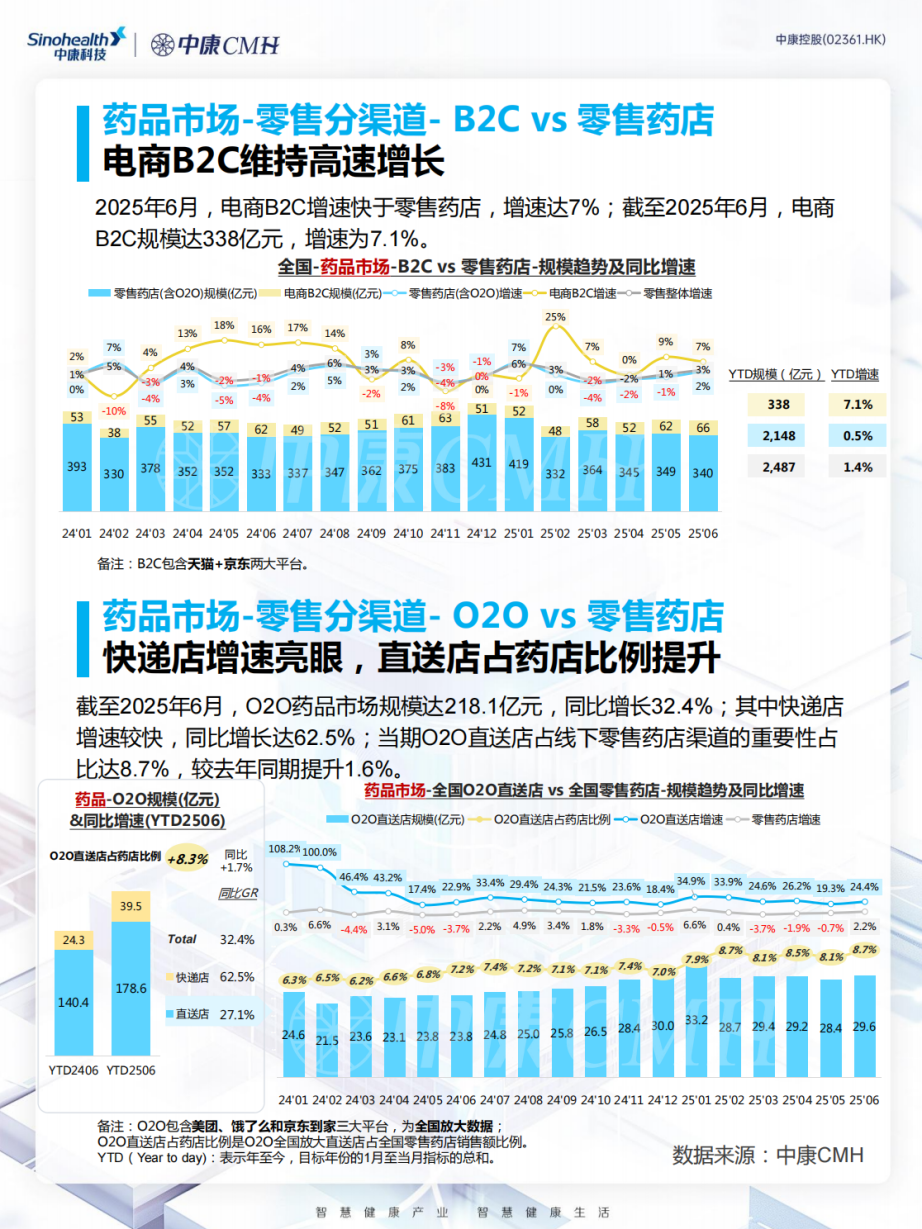

2025年,中国医药电商市场迎来结构性转折点。中康CMH数据显示,O2O医药配送市场规模同比增长32.4%,其中快递店增速高达62.5%,直送店规模占比提升至8.7%;而电商B2C渠道虽保持增长,增速为7.1%,规模达338亿元,增速明显低于O2O板块。

(报告图片来源:中康科技)

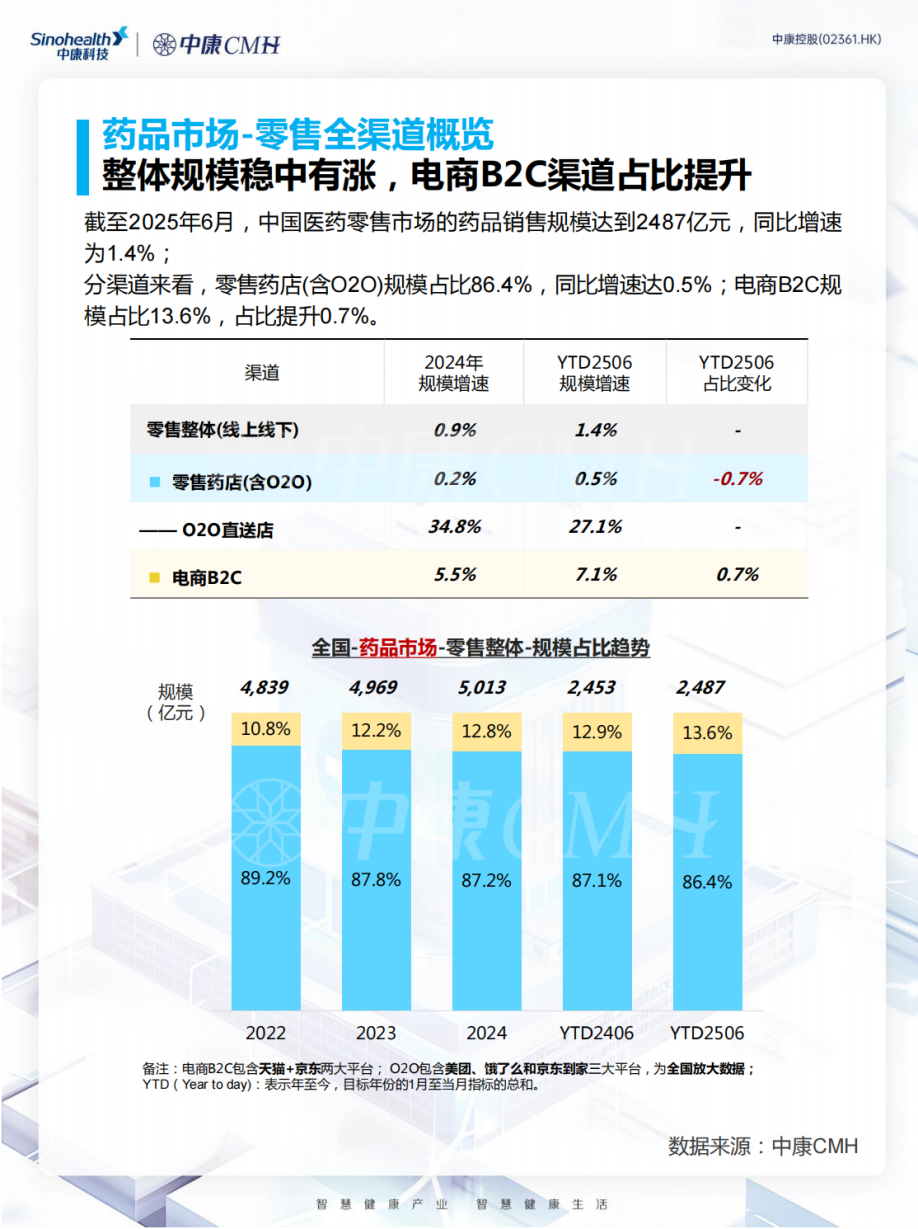

与此同时,药品零售整体市场规模达到2,487亿元,同比增长1.4%。在品类方面,肿瘤治疗药物在零售药店渠道增长17%,在O2O渠道增幅达68%,显示出强劲的零售端增长动力。

(报告图片来源:中康科技)

市场格局变化背后是消费者行为的根本转变:患者不再满足于单一的院内购药渠道,而是期待更便捷、更个性化的医药服务体验。

01 市场之变:药品零售格局重构与渠道分化

药品零售市场正在经历一场深刻的结构性调整。2025年上半年,电商B2C增速为7.1%,而O2O即时零售则保持了32.4%的高增长,增速差异凸显市场从“价格导向”向“便利导向”转变。

“急用药”和“隐私药品”构成O2O即时零售的核心场景。美团医药健康即时零售业务部负责人王丹透露,美团医药近三年业务复合增长率达到38%,夜间订单量同比增长超40%。 用户对药品送达时效的期待已经从B2C模式的1-2天缩短至O2O模式的30分钟。

政策红利进一步加速了这一趋势。线上医保支付已覆盖超120个城市,8万+家药店,支持骑手送药场景下的医保结算。 2024年1月,国家医保局在《深化医保支付方式改革指导意见》中首次明确提出“探索开展线上医保购药支付服务”,为平台大范围布局提供合法性依据。

渠道格局重构也体现在产品类型上。肿瘤治疗药物在零售药店渠道展现出强劲增长,增速高达17%,已成为该渠道份额第一大品类(13%),这清晰印证了“处方药外流”的趋势。更为亮眼的是,O2O渠道的肿瘤药增速高达68%,表明即时零售正成为创新药触达患者的新增长极。对于面临院内集采压力的药企而言,积极布局零售全渠道,构建“院内院外双轮驱动”的策略,已从“可选项”变为“必选项”。

(报告图片来源:中康科技)

市场分化的背后是不同渠道价值主张的差异化:B2C满足“慢病+远场+价格敏感”需求,而O2O满足“急用+近场+服务可及”需求。 药企需要针对不同渠道特点制定差异化策略。

02 迫切转型:药企面临的三大挑战与转型必要性

伴随院外市场的快速崛起与渠道结构的深度分化,药企正面临前所未有的运营挑战。传统以院内市场为中心的渠道管理模式,已难以适应线上线下融合、B2C与O2O并行的新格局。在此背景下,渠道数字化已从“效率提升工具”上升为“生存与发展必备能力”,其转型迫切性主要源于三大核心挑战:

多元的销售模式与复杂的渠道政策,挑战系统适配能力

随着销售渠道从传统的直营、分销,扩展至电商B2C、O2O即时零售乃至社交电商,药企需同时应对多种销售模式与高度差异化的渠道政策,这就要求药企渠道系统具备灵活的适配能力和数字化支撑能力。

当前,价格与销售政策多存放于OA等独立系统,制约企业对市场变化的快速响应能力。系统需支持多销售公司、多事业部、多产品管线及多核算体系等复杂业务场景,实现各类渠道业务的精细化闭环管理和资源协同,实现从政策制定、执行跟踪到效果评估的闭环管理。

数字化转型已不再是技术升级选项,而是药企在政策驱动与市场演进中构建新型渠道竞争力的核心路径。

人工依赖型运营流程,制约企业效率

多数企业商务流程仍高度依赖线下人工操作,从证照校验、订单执行到政策传达、对账清款,存在大量手工环节。某跨国药企数据显示,这种传统模式导致沟通成本占运营支出的比重过高,而数字化转型后整体沟通成本下降35%,运营效率提升45%,充分反映了传统模式的效率损失。

传统渠道数据每月更新,时效性差,无法满足业务拓展期的数据需求。而在O2O即时零售模式下,决策窗口已缩短至小时级,药企的数据能力升级迫在眉睫。尤其在返利核算等复杂场景中,多层级、动态化的政策体系缺乏系统联动,极易引发核算误差与商业争议。

数据体系割裂,阻碍业务协同与决策优化

业务数据分散于ERP、CRM、财务软件等异构系统中,缺乏统一数据中台支持。数据割裂导致分析滞后,管理层难以获取实时、全面的业务洞察,制约费用精细化与渠道结构优化。同时,业务前端回款信息未能与销售订单、发货数据自动匹配,大量依赖财务手工清账,严重影响资金回流效率与账务准确性。在监管趋严、竞争加剧的背景下,此类模式已难以支撑企业敏捷决策与合规风控需求。在全渠道时代,缺乏数据驱动的运营体系,将严重制约企业的市场响应速度与资源使用效能。

在监管趋严、竞争加剧的背景下,此类传统模式已难以支撑企业敏捷决策与合规风控需求。药企必须通过数字化转型,构建适应全渠道时代的新型管理体系。

03 能力构建:药企渠道数字化转型升级的三大支柱

精细化数字化渠道运营:应对全渠道业务复杂性

系统需具备高度灵活性,支持直营、分销、招商代理、电商等多元销售模式,适配多事业部、多产品线及复杂核算体系。通过参数化配置,企业可快速响应业务变化,实现各类渠道资源的精细化协同。例如,PharMars平台支持多形态价格与折让政策的灵活配置,满足全渠道营销场景下的差异化管控需求,增强企业市场适应性。

PharMars通过参数化配置能力,企业可灵活适配全渠道营销场景下多类型、多维度的价格策略、销售政策及折让机制,确保政策的一致性与落地性。企业能够动态响应不同渠道、不同区域、不同产品线的政策差异,实现折扣策略、返利规则、费用分摊等复杂政策的精准落地与灵活调整。这不仅提升了渠道资源的配置效率,也增强了企业在多变市场环境中的战略执行力。

自动化运营与协同流程:克服人工效率瓶颈

打通从订单生成、发货跟踪到回款认领的全流程在线化与自动化。系统应支持多类型订单处理、智能清账与返利自动核算,减少人工重复劳动。PharMars通过与ERP、GSP及银企直连系统集成,实现数据实时同步与流程极效协同,大幅提升运营效率。例如,智能订单管理功能可基于客户库存数据实现AI辅助下单,同时支持订单全流程可视追踪,提升供应链响应速度与客户满意度。

数据融合与决策支持能力:打破数据孤岛

构建统一数据中台,整合多渠道、多系统业务数据,打破数据孤岛。同时,PharMars通过可视化分析看板,为管理层提供实时、全面的渠道洞察,支持销售政策调整、资源优化配置等精准决策。系统应支持多维度数据分析,如渠道效能评估、费用效益分析、返利模拟测算等,赋能企业从“经验驱动”转向“数据驱动”。

04 未来展望:渠道数字化发展的三大趋势

随着AI技术在渠道管理中的深度融合,药企的决策模式正经历根本性变革。从前端动销预测到后端供应链响应,数据智能将贯穿业务全链条。AI技术正推动药企从传统“渠道运营”向“用户运营”转变,实现从营销推送到供应链响应各环节的精准化与智能化。

短链化与协同化将重塑药品流通模式。在集采常态化、监管趋严的新常态下,药品供应链将呈现“短链化”、“数字化”特征。具备资金实力与运营能力的平台型企业,搭配数字化创新解决方案,将成为产业升级的核心驱动力,推动供应链各环节的深度变革。

服务一体化成为竞争焦点。医药电商平台正从单纯药品销售向“医+药+险”闭环生态演变。 京东健康已开始重点推进即时配送+慢病处方+医保支付三位一体,拓展日间诊疗、夜间送药服务场景,着力构建“医-检-诊-药”的闭环服务。

未来竞争将基于生态系统整合能力。药企需要与平台深度合作,共同打造无缝的患者体验,从疾病教育、诊断、治疗到随访管理提供全流程支持。

医药零售的未来图景已经清晰可见。京东健康、美团医药健康等平台已构建起覆盖“线上B2C+即时零售O2O+线下药房”的全渠道体系。 那些仍犹豫不决的药企,可能在未来几年内面临市场份额被挤压的风险。

对于药企而言,唯一的出路是拥抱变革:将数字化融入企业血液,构建以数据驱动的新型营销体系。未来的医药市场竞争,不再是单一产品或价格的竞争,而是生态系统与数字能力的竞争。药企只有全面布局渠道数字化,才能在瞬息万变的市场中保持领先地位。