首 页

首 页 解决方案

解决方案 实施案例

实施案例 客户主数据缺失,如何构建全面的主数据管理体系?

客户主数据缺失,如何构建全面的主数据管理体系? 多系统形成的信息孤岛,如何实现数据维护的流畅、准确和及时?

多系统形成的信息孤岛,如何实现数据维护的流畅、准确和及时? 让主数据管理为业务管理提供强大的支撑

让主数据管理为业务管理提供强大的支撑 如何实现数字化协议管理,高效进行业务管理?

如何实现数字化协议管理,高效进行业务管理? 省时省力省人工,全面实现与经销商业务电子化

省时省力省人工,全面实现与经销商业务电子化 如何应对多种销售模式下错综复杂的返利核算?

如何应对多种销售模式下错综复杂的返利核算? 经销商近千家,零售门店超七万家,如何实现流向数据快速精准采集和分析?

经销商近千家,零售门店超七万家,如何实现流向数据快速精准采集和分析? 投入大、产出多,学术推广活动到底应该怎么管?

投入大、产出多,学术推广活动到底应该怎么管? 面对数字化浪潮,传统药企如何进行线上推广?

面对数字化浪潮,传统药企如何进行线上推广? 如何通过CRM有效提升销售团队的业绩和能力?

如何通过CRM有效提升销售团队的业绩和能力?

营销费用控制难、报销慢、不合规,怎么管?

营销费用控制难、报销慢、不合规,怎么管?

代表报销周期最快一周,这家药企是怎么做到?

代表报销周期最快一周,这家药企是怎么做到? 支招药企财务人员:报销审单难题不再难

支招药企财务人员:报销审单难题不再难

知难而进,药企营销费用合规管理有新招!

知难而进,药企营销费用合规管理有新招!

如何通过营销绩效评估,打造高绩效销售团队?

如何通过营销绩效评估,打造高绩效销售团队? 组织架构和人员频繁变动,数据分析如何轻松开展?

组织架构和人员频繁变动,数据分析如何轻松开展?  动态资讯

动态资讯 合作伙伴

合作伙伴 软科动力

软科动力8月16日,第十八届西普会在海南博鳌召开。中康产业研究院在会上发布预测数据,2025年中国药品终端市场规模约为2万亿元,同比下降2.9%,出现负增长。

零售药店作为医药行业的“毛细血管”,在持续扩张二十余年后,正式步入负增长阶段。数据显示,医院、零售药店、基层医疗和电商渠道增速全线下滑,同比分别下降5.7%、0.4%,增速下滑至4.3%和5.8%。

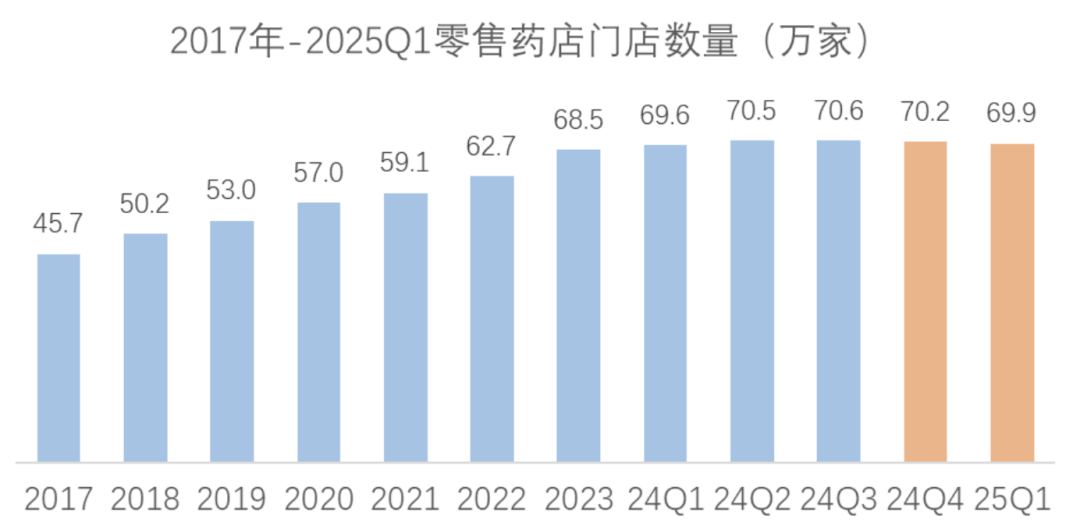

一、行业寒冬已至,药店迎来关店潮

2025年第一季度,全国药店新开7118家,闭店10284家,净减少约3000家,门店总量回落至70万家以下。据中康CMH统计,2025年1-5月全国药店零售市场规模约2152亿元,同比下滑1.3%,平均订单量、客单价、客品数均呈下滑趋势。

行业洗牌加剧,仅35%的门店实现增长,超过三分之一的门店跌幅超过15%。六大上市连锁药店(老百姓、益丰、一心堂等)一季度共关闭直营门店541家,关店数量超过去年同期。

二、政策与市场双压,旧模式难以为继

政策层面,处方药合理性审查、“门诊共济”政策落地、带量采购持续推进,显著挤压药店利润空间与客流。

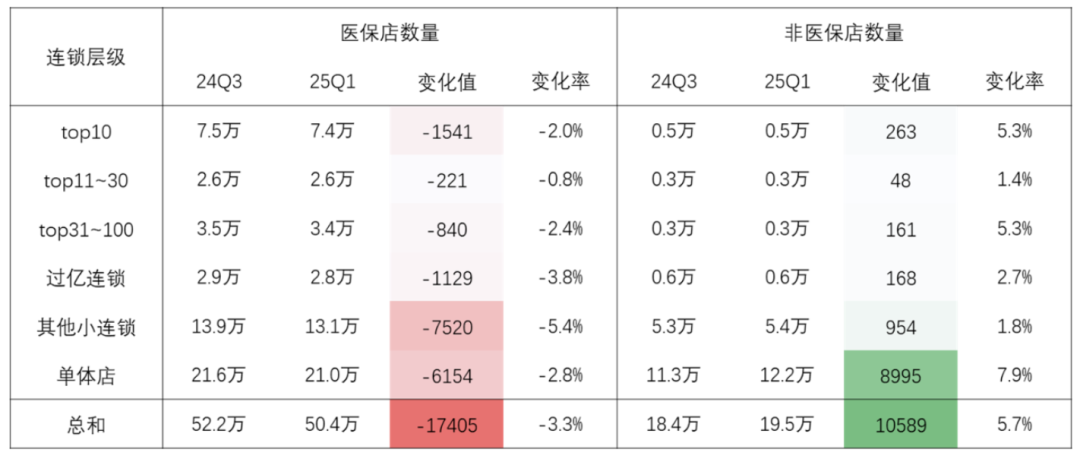

2024年底至2025年初出现“退保潮”,大量中小药店因无法承担合规成本或缺乏医保资质,主动或被动退出医保定点。国家医保局局长章轲明确强调,“绝不允许将不具备条件的医药机构纳入定点”,医保定点资质正成为稀缺资源。

市场层面,线上平台如京东健康、美团依托政策放开(2019年《药品管理法》修订)和O2O模式,快速抢占市场份额。2024年药品O2O规模突破300亿元,增速达35%,占药店药品销售约7%。

线下还面临“仓储网店”等新兴模式冲击,其凭借低成本、多入口的B2C/O2O矩阵,进一步分食市场。

三、转型路径:从卖药到卖健康,从单点到生态

面对困局,头部企业和高层管理者提出多个转型方向:

1. 服务升维与会员深度运营

一心堂董事长阮鸿献指出,药店需从“治病”转向“健康管理”,成为国民健康生活的第一触点。应拓展慢病管理、预防筛查等服务,推进“社区健康生活站”模式。

执行总裁张勇强调,应设立会员服务部门,将价格敏感客户转化为长期健康管理对象。

2. 拥抱银发经济与非药转型

2025年中国银发经济市场规模预计突破10万亿元,医疗健康消费占比35%,复合增长率超15%。退休群体消费模式从“生存型”转向“品质型”,带来巨大增量空间。

政策同样明确支持药店非药转型。国务院《关于促进服务消费高质量发展的意见》和12部门《促进健康消费专项行动方案》均鼓励药店拓展健康促进、营养保健等功能。益丰、漱玉平民等企业已涉足美妆、母婴、医美等领域。

3. 供应链效率与科技赋能

药店核心竞争力仍在供应链,提升药品、冷链和健康产品供应链效率是降低成本、实现差异化竞争的关键。

AI应用成为行业热点。扬子江与蚂蚁集团合作搭建AI健康档案系统;百度年健康咨询访问量达80亿次。AI正从辅助工具演进为沟通与决策支持平台,2025年被誉为“AI医疗元年”。

四、结论:价值创新才是出路

医药行业已进入存量时代,呈现负增长、产能过剩、需求理性化、竞争白热化四大特征。传统流量红利模式失效,价值创新成为破局关键。

政策虽带来短期阵痛,但也清晰指明药店应成为“健康促进核心场景”。未来药店需打破孤岛,融入医疗、保险、科技生态,构建“防、诊、疗、护”闭环,真正实现从销售药品向提供健康服务的转变。